トップページ

トップページ 2023.5.老後の2,000万円問題、今でも必要?!

今回は「老後の2000万円問題」について少しお話ししたいと思います。

まだ「老後資金に2000万円必要」と思い込んでいる方に会います。

100年安心と言われた年金改革後「65歳時の資産が2000万円必要」と、単純にわかりやすく言われ、国民のショクがとても大きかった結果です。

退職金が出ない2割の企業に勤務した方にとってこのニュースは深刻です。 20-50代まで老後の不安は「お金」、60代は「健康」です。

そもそも年金などの収入と、生活費などの支出額は個人差が大きく、自分の収入額と支出額を把握して常日頃から計算しておくことが大切です。

この「老後2000万円問題」は、2019年6月に、一人2,000万円不足する根拠についての金融庁報告書「高齢社会における資産形成」をマスコミが取り上げ大炎上しました。

寿命の延びに合わせ、資産の寿命も伸ばす必要がありますが、実際は低金利のため増えません。世帯主が60歳以上の2人以上の世帯で、2000万円以上の貯蓄があるのは4割、6割もの人が老後資金の不足を心配したのです。 さらに、ローンなどの負債を加味するともっと減ります。 2000万円(1963万円)は、高齢者夫婦が30年生きた場合の金額であり、20年なら1308万円です。

インフレと第二の2000万円問題

上述のように述べましたが、新型コロナ禍で結婚・出生率が激減し、少子化のため保険料負担者が減り、年金はインフレ分増えなくなり、いつ「第二の2000万円問題」が起きてもおかしくないのが現状です。 2020年に夫婦世帯が一度黒字になりましたが、2022年には再び2万円以上の不足になりました。 これらには年金減少と物価上昇が影響しています。この金額は毎年変動するため、家計調査に注目です。30年の金額は詳細データで計算することができます。

| 家計調査年 | 家計調査年 | 収入 | 支出 | 差額月 | 30年間 |

| 1017年 | 夫婦 | 20.9万円 | 26.4万円 | ▼5.5万円 | ▼1963万円 |

| 1017年 | 単身 | 11.4万円 | 15.5万円 | ▼4.1万円 | ▼1446万円 |

| 2020年 | 夫婦 | 25.7万円 | 25.6万円 | +0.1万円 | + 40万円 |

| 2020年 | 単身 | 13.7万円 | 14.5万円 | ▼0.8万円 | ▼ 278万円 |

| 2022年 | 夫婦 | 24.6万円 | 26.9万円 | ▼2.2万円 | ▼ 802万円 |

| 2022年 | 単身 | 13.5万円 | 15.5万円 | ▼2.1万円 | ▼ 741万円 |

収入は、年金などの社会保障給付費とその他収入。

支出は、消費支出と非消費支出(税・社会保険料など)

2000万円の根拠(2017年家計調査)

夫65歳・妻60歳の無職夫婦が、夫95歳・妻90歳まで生きた場合、月5.5万円不足し、30年間で1963万円になります。 単身世帯は月4.1万円不足し30年で1466万円です。

収入は、夫婦月20.9万円・単身11.4万円(うち年金など社会保障給付費は夫婦19.2万円・単身10.7万円、その他収入は夫婦1.7万円・単身0.7万円)です。

また厚生年金か国民年金かによっても金額は大きく変わります。

支出は、夫婦で26.4万円・単身15.5万円(うち消費支出が※夫婦23.5万円・単身14.2万円で、非消費支出が夫婦2.8万円・単身1.3万円です)。また、食料6.9万円、交通・通信2.6万円、教養娯楽2.3万円、光熱・水道2.2万円、保健医療1.5万円、住居1.4万円、家具・家事用品1.0万円、被服及び履物0.7万円、教育0.05万円、交際費など、その他の消費支出5.1万円です。

注)老人ホーム入居費やリフォーム費用、冠婚葬祭費用や孫などのお祝いは含みません。

本日のおはなしは以上でした。 また、新しい情報がわかり次第お届けいたしますのでお楽しみに!

トップページ 2023.4.物価上昇分増えなくなった年金について

今回は「超少子化と超長寿化が年金に及ぼす危機的な内容」について少しお話ししたいと思います。

日本の年金というものは、消費者物価総合指数だけでなく現役世代の賃金変動率、即ちマクロ経済スライド(労働人口変動率、少子化で税・保険料の減少)・平均余命の伸び(高齢者の増加と受給期間の延び)も影響して算出されます。

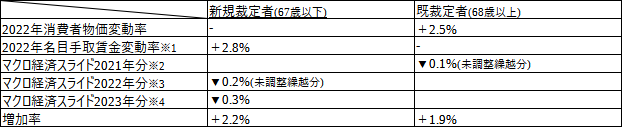

①2023年度の年金は、67歳以下は2.2%増額、68歳以上は1.9%増額と報道されていますが…下記データをご覧ください。

2023年に入ってからの物価上昇率は3%から4%ですが年金は前年の物価上昇率2.5%を用いて 計算するため、実際の生活自体は苦しくなります。 また、新規裁定者は手取賃金変動率2.8%、既裁定者物価変動率は2.5%を用いて改訂するため、今年は年齢で増え方に違いも生じます。

②2022年の年金は0.4%減額でしたが、年金は0.2%貰いすぎでした。 現役世代の賃金下落率が▼0.4%と、物価下落率(▼0.2%)より大きくなり、現役世代とのバランスをとった賃金下落率で年金を算出しましたので、ここまでは世代間で公平です。しかし、物価がマイナス時の「マクロ経済スライド」は、物価がプラスになるまで繰り越さ れる規則のため▼0.2%が導入されず、さらに2021年度の調整(▼0.1%)も繰り越されたため、年金受給者は0.3%多く受給していたことになります。

③2023年の年金額調整の計算式

2023年度の特色は、新規裁定者と既裁定者で算出ベースが物価変動率と名目手取賃金変動率に分かれる点です。

平均余命の伸び率分として毎年0.3%定率でマイナスされています。 下表※2. ※3. ※4から、年金保険料の負担者が増えると0.3%マイナス分が緩和されることがわかりますが、2023年度は物価上昇したため、過去2年分の未調整分が加算され0.6%マイナスされます。保険料負担者の減少と年金受給者の増加と長期受給が大きく影響しているのです。

※1実質賃金変動率2019-21年度平均0.3%+2022年物価変動率2.5%+2020年度可処分所得割合変動率0.0%

※2 公的年金被保険者総数の変動率0.2%(2017-19年度平均)+平均余命の伸び率▼0.3%(定率)

※3 公的年金被保険者総数の変動率0.1%(2018-20年度平均)+平均余命の伸び率▼0.3%(定率)

※4 公的年金被保険者総数の変動率0.0%(2019-21年度平均)+平均余命の伸び率▼0.3%(定率)

その結果、年金はインフレ分増加しなくなったため、不足を補う準備が必要になり、このことから少子化を止める政策実現の急務と、高齢者も出生率の低下に危機感をもつ必要があるということがわかります。

本日のおはなしは以上でした。 また、新しい情報がわかり次第お届けいたしますのでお楽しみに!

トップページ 2023.5.離婚する人は、年金手続きも忘れないで!!

離婚する人は、年金手続きも忘れないで!!

会社員の夫の不倫で離婚した妻の姉妹からの相談ですが、2年以上過ぎており遅すぎました。二度と、こんな多額の悲劇が生まれないよう、年金の知識は大事です。妻は、損をしたことに気づいてさえいません。ちなみに国民年金の夫婦に分割はありません。

このケースは婚姻期間30年超の熟年離婚。離婚から2年以内に手続きしていれば、相当な金額の厚生年金を65歳から終身得られ、安心して老後を過ごせたはずでした。しかし年金分割の知識がなく、離婚から2年を過ぎているため、なす術がありません。離婚できただけでほっとしてしまいがちですが、女性の長い老後の生活費を忘れないでください。

婚姻期間が長い場合、以下の①②の分け方の合算になります。

①2007年までの婚姻期間分の年金

※夫と分割割合で合意する必要があります。

※相手が話し合いに応じない場合は、家庭裁判所の調停や審判で決められます。

※五分五分の判決が多いようです。出席しなければ不利になります。

※夫に離婚原因があったとしても、慰謝料で清算するため、五分が上限です。

※仮に妻に離婚原因があったとしても同様にもらえます。年金格差を是正するのが目的のためです。

②2008年以降の婚姻期間分の年金

※自動分割のため分割割合は五分五分、合意の必要なく、妻が年金事務所で手続できます。

③年金支給

※保険料の納付記録を分けるため、夫が先に死亡しても、妻は終身、年金を受給できます。

※夫が65歳になると夫には年金が支給されますが、妻が年下の場合は、妻が65歳になる まで支給されません。

※共働きの場合、厚生年金額の差を調整します

【その他の注意点】

※妻に受給資格がないともらえません。基礎年金など最低10年以上の加入履歴が必要です。

※夫の年金額(厚生年金と基礎年金)ではなく厚生年金だけの分割のため、妻も基礎年金など に40年加入しておくと安心です。

※合意した割合を公正証書にして、年金事務所に提出します。

【お知らせ】

有料ですが誰でも参加できる、早稲田大学エクステンションセンター早稲田校の講座

※「超少子高齢社会で欠かせない、年金・医療・介護の知識」

※5月13日、27日~6月17日、土曜13:10-16:35、全5回10講座

※電話 03-3208-2248 受付時間午前9時30分から午後5時まで。

本日のおはなしは以上でした。 また、新しい情報がわかり次第お届けいたしますのでお楽しみに!